Hauptmenü

Hauptmenü

Konzept Apotheke

All-Inklusive Apothekenversicherung

Flexible Apothekenversicherung

Festbetrag Apothekenversicherung

Individuelle Apothekenversicherung

Pandemieversicherung

Vertrauensschaden-Versicherung

Cyber-Versicherung für Apotheken

Rechtsschutzversicherung für Apotheker

ExistenzSicherung

Versandhandel

Unfallversicherung

Mitarbeiter-Versicherung

Kfz-Flotten-Versicherung

Dienstreise-Kasko

Apotheken-Rente

Apothekennachfolge

Apotheken-Finanzierung

Checkliste-Fragenkatalog

Vergleichsrechner

Apotheken-Finanzierung

Information

Langfristig denken, Liquidität sichern, Kapitalstruktur beherrschen

Warum Finanzierungsregeln nicht nur Theorie sind, was Apotheken dabei beachten müssen und wie stabile Kapitalplanung zur Überlebensfrage wird

Wer die wirtschaftliche Zukunft seiner Apotheke sichern will, muss Finanzierung nicht als Last, sondern als strategisches Führungsinstrument begreifen: Finanzierungsregeln sind mehr als akademische Modelle – sie sind betriebswirtschaftliche Frühwarnsysteme, risikopolitische Entscheidungsgrundlagen und versicherungsrelevante Stabilitätsanker zugleich. Doch die Realität in Apotheken zeigt: Eigenkapitalquoten bleiben niedrig, Investitionen werden zu kurz finanziert, Liquiditätsplanung bleibt reaktiv – mit der Folge, dass selbst gut geführte Betriebe in strukturelle Engpässe geraten, sobald externe Störungen eintreten. Genau hier setzen klassische Regeln wie Verschuldungsgrad, Fristenkongruenz und goldene Bilanzregel an – nicht als Dogma, sondern als dynamisches Raster zur Anpassung von Kapitalstruktur, Investitionsverhalten und Rücklagenstrategie. Wer sie kennt, kann nicht nur mit Banken, sondern auch mit Versicherern auf Augenhöhe verhandeln, Deckungslücken vermeiden und Maßnahmen zur Betriebssicherung belastbar unterlegen. Vor allem aber entsteht Handlungssouveränität: Eine durchdachte Kapitalstruktur schafft die Basis für Wachstum, Modernisierung und Krisenfestigkeit – ob bei Filialausbau, Generationswechsel oder Digitalisierung. Für Apothekerinnen und Apotheker ist jetzt der richtige Zeitpunkt, den eigenen Finanzierungsmix zu analysieren, branchengerecht zu justieren und versicherungskompatibel abzusichern – bevor externe Faktoren zur Handlungsunfähigkeit führen.

Unternehmerischer Erfolg wird nicht am Umsatz bemessen, sondern an der Fähigkeit, wirtschaftliche Durststrecken durchzustehen – mit Substanz, Liquidität und strategischer Klarheit. Für Apotheken bedeutet das: Wer Versorgung sichern will, muss Finanzierung beherrschen. Finanzierungsregeln sind dabei keine bloße Theorie, sondern ein systemisches Werkzeug – zur Steuerung von Kapitalstrukturen, zur Abwehr von Risiken und zur Sicherung der unternehmerischen Handlungsfähigkeit. In Zeiten digitaler Umbrüche, regulatorischer Unsicherheit und zunehmender ökonomischer Belastung entscheidet nicht das Leistungsportfolio über die Zukunftsfähigkeit eines Apothekenbetriebs, sondern die Qualität seiner Finanzierungsbasis.

Die klassischen Finanzierungsregeln – ob statischer oder dynamischer Verschuldungsgrad, goldene Bilanzregel oder Fristenkongruenz – sind kein Korsett, sondern ein Navigationssystem. Wer sie nicht kennt oder ignoriert, riskiert nicht nur wirtschaftliche Instabilität, sondern verliert auch die Grundlage für tragfähige Versicherungskonzepte, für Investitionsentscheidungen und für Gespräche mit Banken oder Förderstellen. Vor allem aber verschenkt man die Chance, den eigenen Betrieb als resilienten Gesundheitsakteur aufzustellen – steuerlich fundiert, bilanziell belastbar und versicherungslogisch abgesichert.

Vertikale Finanzierungsregeln – Belastbare Kapitalverhältnisse schaffen

Die vertikalen Regeln betrachten das Verhältnis von Eigenkapital zu Fremdkapital – eine zentrale Größe für wirtschaftliche Unabhängigkeit. Die sogenannte Eins-zu-Eins-Regel fordert, dass Eigenkapital mindestens so hoch sein sollte wie Fremdkapital. In Apothekenrealität mit unter 20 Prozent Eigenkapitalquote erscheint das utopisch. Aber gerade deshalb ist sie ein sinnvolles Korrektiv. Denn zu wenig Eigenkapital bedeutet: Banken diktieren die Bedingungen, Zinsanstiege werden zur Bedrohung, und selbst kurzfristige Ausfälle – etwa durch Rezeptbetrug, Retax oder Lieferengpässe – schlagen direkt auf die Existenzgrundlage durch.

Wesentlich praxisnäher ist der dynamische Verschuldungsgrad: Wie viele Jahre benötigt eine Apotheke, um ihr Fremdkapital aus dem laufenden Cashflow zu tilgen? Diese Kennzahl ist insbesondere in margenschwachen Betrieben wertvoll – denn sie zeigt, ob Investitionen nachhaltig finanziert sind oder das operative Geschäft langfristig strangulieren. Gerade im Zusammenspiel mit Versicherungsschutz, etwa bei Betriebsausfall oder Kreditausfallversicherung, wird sie zur Schlüsselgröße: Nur wer plausibel darlegen kann, wie Tilgung, Prämien, Reserven und operative Kosten miteinander abgestimmt sind, sichert sich langfristige Stabilität.

Horizontale Finanzierungsregeln – Fristen richtig steuern

Horizontale Regeln zielen auf die Fristenkongruenz: Langfristig gebundenes Vermögen soll durch langfristiges Kapital finanziert werden – umgekehrt kurzfristige Aktiva durch kurzfristige Mittel. Die goldene Bilanzregel verlangt, dass das Anlagevermögen mindestens durch Eigenkapital und langfristiges Fremdkapital gedeckt sein muss. Bei Apotheken betrifft das vor allem Investitionen in Technik, Einrichtung, Automatisierung oder Modernisierung. Wer diese mit kurzfristigen Krediten oder saisonabhängigem Kapital finanziert, erzeugt eine strukturelle Schieflage. Sobald Umsatzrückgänge oder Störungen eintreten, fehlen Rücklagen – und aus einer Investition wird ein Liquiditätsrisiko.

Noch präziser ist die sogenannte goldene Finanzregel: Langfristiges Vermögen soll durch langfristiges Kapital gedeckt sein, um Rückzahlungsverpflichtungen nicht vor dem wirtschaftlichen Nutzenbeginn der Investition zu aktivieren. Was theoretisch klingt, hat praktische Folgen: Wer eine Rezepturwerkbank über Leasing mit kurzer Laufzeit beschafft, aber keine Reserven für Ersatzteile, Wartung oder Ausfälle eingeplant hat, gefährdet seine Zahlungsfähigkeit – trotz scheinbar gedecktem Investitionswert.

Leverage-Effekt – Risikohebel oder Renditechance?

Der Leverage-Effekt beschreibt die Hebelwirkung von Fremdkapital auf die Eigenkapitalrendite. In stabilen Marktumfeldern kann dieser Effekt sinnvoll sein – etwa bei klar kalkulierten Investitionen mit gesichertem Rückfluss. Für Apotheken ist das Risiko jedoch hoch: Die Margen sind gesetzlich fixiert, die Umsatzdynamik begrenzt, politische Eingriffe jederzeit möglich. Wer Fremdkapital einsetzt, um kurzfristig die Rendite zu erhöhen, läuft Gefahr, langfristig in Abhängigkeit und Handlungsunfähigkeit zu geraten.

Vor allem aus versicherungstechnischer Sicht ist eine Überhebelung kritisch: Viele Policen – ob Betriebsausfall, Inhaltsversicherung oder Sachdeckung – berücksichtigen das Verhältnis von Kapitalbindung zu Kapitalverfügbarkeit. Eine Überschuldung kann zu Unterversicherung führen, Ausschlussklauseln aktivieren oder Prämien empfindlich verteuern. Versicherungsschutz ist eben kein statisches Versprechen, sondern basiert auf betriebswirtschaftlich nachvollziehbarer Planung.

Szenarienlogik – Drei Praxisfälle zur Kapitalstruktur

Fall 1: Die Filialgründerin.

Eine Apothekerin übernimmt eine bestehende Filiale mit 80.000 € Umbauinvestitionen, finanziert über einen fünfjährigen Betriebsmittelkredit. Der Umsatz steigt nicht wie geplant. Durch Fristeninkongruenz entstehen monatliche Tilgungsverpflichtungen von 1.800 €, die den Cashflow dauerhaft überlasten. Lösung: Umstrukturierung in ein zehnjähriges Darlehen, bilanzielle Glättung, Absicherung durch Betriebsausfallversicherung mit Rückdeckung.

Fall 2: Der Inhaber im Generationswechsel.

Ein älterer Apotheker plant die Übergabe an seinen Neffen. Das Objekt ist lastenfrei, aber das Warenlager wurde 2018 über einen kurzfristigen Kontokorrentrahmen finanziert – Zinssatz 8,2 %. Die Eigenkapitalquote liegt bei 12 %. Die Versicherungssumme der Inhaltsversicherung greift nicht, da sie nicht an aktuelle Lagerwerte angepasst wurde. Lösung: Restrukturierung der Finanzierung, Aufbau eines Kapitalpuffers für Nachfolgeprozess, Neudeckung mit Leistungsanpassung.

Fall 3: Die Stadtteilapotheke im Umbau.

Der Inhaber will digitalisieren und automatisieren – 120.000 € Investition. Finanzierung geplant über Leasing. Durch die bindende Restwertverpflichtung und fehlende Eigenmittel kommt es zu Problemen bei der Anschlussfinanzierung. Eine Rückstellung für die Leasingrate in der Betriebsausfallversicherung wurde versäumt. Folge: Prämiennachforderung, Deckungslücke bei temporärer Betriebsschließung. Lösung: Umstieg auf teilfinanzierte Langfristkonstruktion mit Versicherungsanbindung.

Was Apotheken jetzt tun sollten

– Kapitalstruktur prüfen: Welche Mittel sind wie lang gebunden, wo bestehen Fristabweichungen?

– Finanzierungsformen abstimmen: Wann ist Leasing sinnvoll, wann Darlehen, wann Eigenmittel?

– Versicherungsschutz synchronisieren: Stimmen Deckungssummen, Fristen und Zahlungsmodalitäten mit der tatsächlichen Kapitalstruktur überein?

– Beratung einholen: Spezialmakler wie ApoRisk verstehen nicht nur Policen, sondern auch Bilanzen – und sichern damit nicht nur Risiken ab, sondern auch Handlungsfähigkeit.

Fazit

Finanzierungsregeln sind kein dogmatisches Regelwerk, sondern ein Navigationsinstrument für wirtschaftliche Handlungsfähigkeit. Gerade in Apotheken, wo Ertragskraft, Versorgungspflicht und Kapitalbindung in einem empfindlichen Gleichgewicht stehen, entscheidet die Qualität der Finanzierung über mehr als die Bilanz: Sie entscheidet über Überleben, Versicherbarkeit und unternehmerische Würde. Wer strategisch plant, risikoadäquat absichert und Fristen kongruent denkt, sichert nicht nur sein Unternehmen – sondern das Vertrauen seiner Patientinnen und Patienten.

-

Leistungen

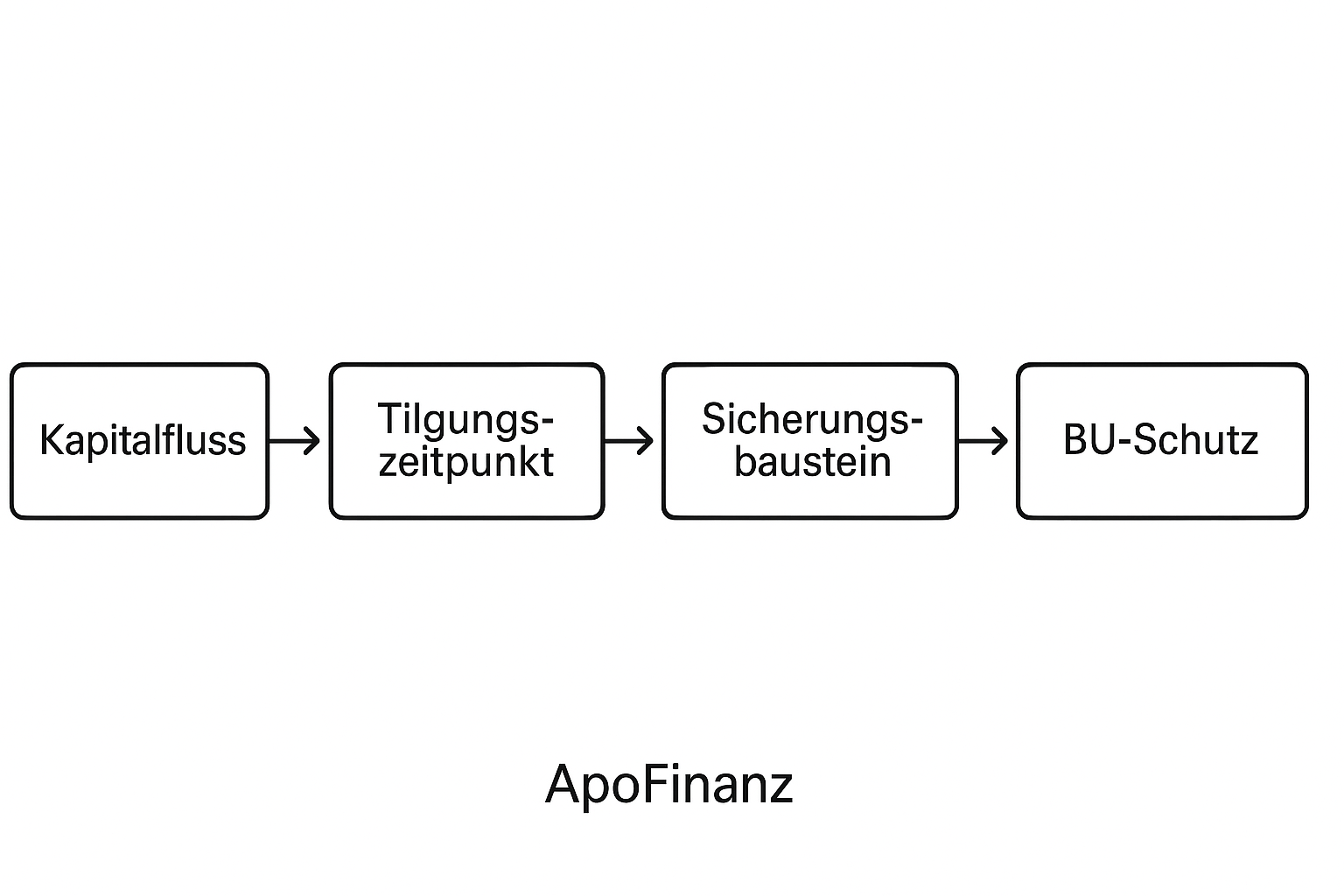

ApoFinanz sichert Handlungsspielräume, verbindet Vorsorge und Tilgung, schützt berufliche Zukunft

Wie das intelligente Gründungsmodell Finanzierung, Absicherung und Altersaufbau zu einem strategischen Gesamtkonzept verbindet

Der Weg in die eigene Apotheke ist mehr als ein Finanzierungsakt – er ist ein strategischer Wendepunkt, der Kapital, Risiko, Absicherung und Vorsorge gleichermaßen umfasst. Wer ihn erfolgreich gehen will, muss Finanzierung nicht nur über Zinssätze und Laufzeiten denken, sondern als integralen Bestandteil einer wirtschaftlich tragfähigen Selbständigkeit. Genau hier setzt ApoFinanz an: als intelligentes Modell, das Gründungsdarlehen mit privater Altersvorsorge, steuerlicher Optimierung und beruflicher Absicherung verbindet. Der Clou liegt im Aufbau: Regelmäßig geleistete Beiträge fließen in eine auf die Laufzeit der Finanzierung abgestimmte Rentenversicherung – wahlweise konservativ mit Garantieverzinsung oder dynamisch mit Fondsbezug. Die Rückkaufswerte werden so geplant, dass sie nach zehn bis fünfzehn Jahren zur Darlehenstilgung genutzt werden können – während parallel eine belastbare Vorsorgestruktur entsteht. Entscheidend ist: Das Modell rechnet nicht mit idealisierten Szenarien, sondern mit realen Gründungsbedingungen, mit Unsicherheiten, Unterbrechungen und Anpassungsbedarfen. Deshalb gehört auch eine leistungsstarke Berufsunfähigkeitsversicherung fest zur Struktur – um die Tilgungslogik im Ernstfall aufrechtzuerhalten und die wirtschaftliche Handlungsfähigkeit zu sichern. Was ApoFinanz auszeichnet, ist die Verbindung aus wirtschaftlicher Klarheit, versicherungslogischer Kompatibilität und langfristiger Anpassungsfähigkeit. Gründer:innen profitieren von niedrigen Anfangsbelastungen, steuerlicher Entlastung und verlässlicher Planung – ohne sich frühzeitig festzulegen oder Handlungsspielräume zu verlieren. Die Kombination aus Finanzierungsplanung, Risikoabs

ApoFinanz FAQ – Alles, was Sie über die intelligente Apothekenfinanzierung wissen sollten

Was ist ApoFinanz?

ApoFinanz ist ein strategisch entwickeltes Finanzierungs- und Vorsorgemodell speziell für Apothekerinnen und Apotheker, die sich selbständig machen möchten. Es kombiniert steuerlich optimierte Vorsorgeaufwendungen mit einer flexiblen Finanzierungsstruktur für die Gründungsphase. Ziel ist nicht nur die erfolgreiche Finanzierung der Apothekengründung, sondern auch die gleichzeitige Absicherung der eigenen Altersvorsorge und der betrieblichen Risiken.Warum ist ApoFinanz mehr als ein Bankkredit?

Weil es nicht allein um Geld geht, sondern um Struktur. Klassische Bankkredite denken in Laufzeit, Zinssatz und Sicherheiten. ApoFinanz denkt weiter – es integriert Vorsorge, Risikoabsicherung und Kapitalaufbau in einem ganzheitlichen Konzept. Damit entstehen nicht nur Finanzierungsspielräume, sondern echte finanzielle Resilienz. Wer sich früh strategisch aufstellt, zahlt nicht nur zurück, sondern baut gleichzeitig vor.Wie funktioniert die Kombination aus Finanzierung und Vorsorge?

Sie zahlen regelmäßig in eine privatwirtschaftlich organisierte Rentenversicherung ein – wahlweise sicherheits- oder renditeorientiert. Der Rückkaufswert dieser Versicherung wird so kalkuliert, dass er nach etwa zehn bis fünfzehn Jahren in der Lage ist, das für die Apothekengründung aufgenommene Darlehen ganz oder teilweise zu tilgen. Zugleich genießen Sie steuerliche Vorteile, sichern Ihre Arbeitskraft ab und bauen ein eigenständiges Vermögenspolster auf.

Was passiert, wenn ich berufsunfähig werde?

Ihre gesamte Finanzierungslogik stützt sich auf Ihre Arbeitskraft – denn ohne Ihre Tätigkeit gibt es keinen Umsatz, keine Tilgung, keine wirtschaftliche Substanz. Deshalb gehört eine leistungsstarke Berufsunfähigkeitsversicherung zwingend zur ApoFinanz-Struktur. Sie schützt Ihre Rückzahlungsverpflichtungen, bewahrt Ihre wirtschaftliche Handlungsfähigkeit und sichert Ihre persönliche Existenz – nicht theoretisch, sondern konkret.Welche Rolle spielt die Lebensversicherung im ApoFinanz-Modell?

Lebensversicherungen sind nicht nur langfristige Vorsorgeinstrumente, sondern werden auch von Kreditgebern als harte Sicherheit akzeptiert. Der Rückkaufswert kann im Notfall zur Rückführung von Darlehen verwendet werden, ohne dass neue Schulden aufgenommen werden müssen. Diese Kapitalstruktur schafft Unabhängigkeit – von Bankkonditionen ebenso wie von kurzfristigen Einnahmeschwankungen.Kann ich das Modell nach der Tilgung weiterführen?

Ja – und das ist ausdrücklich empfohlen. Denn während viele Apothekerinnen und Apotheker die Gründung fokussieren, geraten Altersvorsorge und Kapitalstruktur schnell ins Hintertreffen. Wer ApoFinanz weiterführt, nutzt weiterhin steuerliche Vorteile, sichert sich flexible Beiträge und profitiert von einem langfristig stabilen Aufbau seiner Vorsorge. Es wird nicht nur getilgt – es wird systematisch aufgebaut.Ist ApoFinanz individuell anpassbar?

Absolut. Sie entscheiden über Beitragshöhe, Aufteilung zwischen Garantieverzinsung und Fonds, Sicherheitsniveau und Risikoneigung. Ob konservativ, dynamisch oder hybrid – ApoFinanz passt sich Ihrer Lebensphase, Ihrer beruflichen Planung und Ihrer wirtschaftlichen Strategie an. Kein vorgefertigtes Paket, sondern ein gestaltbares System – intelligent, resilient, sicher.Was unterscheidet ApoRisk von anderen Anbietern?

Wir sind kein Vermittler von Einzelpolicen, sondern strategischer Partner mit Branchenverständnis. Unsere Beratung ist unabhängig, unsere Konzepte exklusiv für Apothekerinnen und Apotheker konzipiert, unsere Erfahrung fokussiert auf Ihre Realität. Wir denken nicht in Produkten, sondern in Versorgungssicherung – mit verlässlichen Rahmenverträgen, professionellem Risikomanagement und nachhaltiger Betreuung über alle Phasen Ihrer Selbständigkeit hinweg.Wer hilft mir bei der Umsetzung?

Ihr ApoRisk-Berater begleitet Sie Schritt für Schritt – von der Planung bis zur Nachjustierung. Er prüft bestehende Verträge, bewertet Risikolücken, entwickelt Vorschläge für eine tragfähige Kapitalstruktur und sorgt dafür, dass Finanzierung und Versicherung exakt zueinander passen. Denn eine Apothekengründung ist keine Formalität – sie ist ein persönlicher Wendepunkt. Und wer diesen bewusst gestalten will, braucht mehr als Standardberatung.

-

Prämien

Risiken erkennen, Beiträge optimieren, wirtschaftlich absichern

Wie ApoRisk finanzielle Belastung senkt, Strukturen ordnet und nachhaltige Lösungen schafft

Wer wirtschaftlich Verantwortung trägt, muss Risiken erkennen, bewerten und strukturiert absichern – nicht irgendwann, sondern bevor sie wirksam werden. Das Konzept von ApoRisk beginnt genau hier: nicht mit einem Produkt, sondern mit einer fundierten Bedarfsanalyse, die individuelle Schwachstellen offenlegt und echte Stabilität ermöglicht. Die Gruppenlösung bietet sofortigen Schutz ohne Wartezeiten, messbare Beitragsersparnis und einheitliche Bedingungen für Angehörige – alles auf einer wirtschaftlich tragfähigen, klar kalkulierten Basis. Der entscheidende Unterschied liegt im Vorgehen: Statt Produktvergleichen steht die Struktur im Mittelpunkt – gemeinsam mit dem Kunden wird analysiert, welche Risiken bestehen, welche Deckungen fehlen oder überflüssig geworden sind, und wie daraus ein schlüssiges Absicherungskonzept entsteht. Dieses Modell ist nicht nur günstiger, sondern auch klarer, flexibler und beständiger – selbst bei Veränderungen wie Betriebsübergabe, Wachstum oder neuen familiären Verpflichtungen. Wer auf dieser Grundlage handelt, trifft keine vorschnelle Entscheidung, sondern eine belastbare – mit langfristiger Wirkung auf finanzielle Stabilität, unternehmerische Freiheit und familiären Schutz.

Schnell, präzise, abgesichert

Wie Apotheker mit Gruppenverträgen Risiken vermeiden, Beitragsvorteile nutzen und familiengerechte Lösungen realisierenWer als Apothekerin oder Apotheker Verantwortung trägt – für Menschen, Versorgung und Betrieb –, muss sich darauf verlassen können, dass der eigene Schutz ebenso professionell organisiert ist wie der Berufsalltag. Die Gruppenversicherung über ApoRisk schafft genau diesen verlässlichen Rahmen: sofortiger Versicherungsschutz ohne Wartezeit, vergünstigte Beiträge im Vergleich zur Einzelversicherung, einheitliche Bedingungen auch für Angehörige – und das alles bei gleichzeitig hoher Absicherungstiefe.

Im Zentrum steht nicht das Produkt, sondern die passgenaue Lösung. Die Ausgangslage ist bei jeder Apotheke unterschiedlich: Inhaber, Filialleitung, angestellte Kollegin, Berufseinsteiger, familiengeführter Betrieb oder größere Einheit mit mehreren Standorten – jedes Profil bringt andere Anforderungen mit sich. Deshalb beginnt die Zusammenarbeit immer mit einem strukturierten Bedarfsgespräch, in dem die persönliche, betriebliche und rechtliche Situation geklärt wird.

Auf Basis dieser Analyse werden gemeinsam mit spezialisierten Versicherungspartnern die relevanten Bausteine identifiziert – von der Berufshaftpflicht über den Ertragsausfallschutz bis zur privaten Absicherung im Krankheitsfall. Der große Vorteil: Durch die Gruppenstruktur entfallen komplizierte Gesundheitsprüfungen, viele Leistungen gelten sofort ab Vertragsbeginn, und auch Familienangehörige können unkompliziert zu denselben Bedingungen mitversichert werden.

Gerade in einem Beruf, der von permanenter Verfügbarkeit, hoher Verantwortung und zunehmendem wirtschaftlichen Druck geprägt ist, zählt jede Vereinfachung. Wer täglich unter Zeitdruck steht, kann sich keine langwierige Vertragsvergleiche oder Unsicherheiten leisten. Daher wird der Versicherungsbedarf von ApoRisk nicht nur sorgfältig, sondern auch praxistauglich sortiert – mit dem Ziel, für alle relevanten Risiken eine tragfähige, bezahlbare und klare Lösung zu bieten.

Ein weiteres Plus: Bestehende Verträge werden auf Wunsch systematisch geprüft – auf Lücken, auf Überversicherung, auf veraltete Bedingungen. Denn nicht selten zeigt sich im Vergleich, dass Apotheken unterversichert sind oder unnötig hohe Prämien zahlen. Der Wechsel in die Gruppenstruktur kann dann nicht nur den Leistungsumfang verbessern, sondern auch die Kosten dauerhaft senken.

Das gilt insbesondere für Apotheken, die aktuell vor betrieblichen Veränderungen stehen: Übernahmen, Übergaben, neue Mitarbeitende, Wachstum oder Spezialisierung im Bereich pDL oder Heimbelieferung – all diese Entwicklungen wirken sich auf den Absicherungsbedarf aus. Wer in solchen Situationen vorausschauend handelt, schützt nicht nur sich selbst, sondern auch das Team und den Fortbestand des Betriebs.

Die Beratung erfolgt persönlich, vertraulich und kostenfrei. Ob als erste Orientierung oder zur konkreten Umsetzung – ApoRisk begleitet Apothekerinnen und Apotheker Schritt für Schritt auf dem Weg zur optimalen Absicherung. Ziel ist nicht die maximale Police, sondern die passende – klar kalkulierbar, nachhaltig tragfähig, rechtlich sauber und wirtschaftlich sinnvoll.

Ihre Vorteile auf einen Blick:

- Ermäßigter Beitrag im Vergleich zur Einzelversicherung

- Sofortiger Schutz ohne Wartezeiten

- Annahmegarantie in der Regel gegeben

- Gleiche Bedingungen auch für Ehepartner und Kinder

- Bedarfsermittlung individuell, Beratung persönlich und kostenfrei

Ob Einzelapotheke, Filialverbund, Neugründung oder Übergabe – wer heute eine Apotheke führt, braucht belastbare Absicherung, strategische Partner und realistische Orientierung.

Wie konsequent ist Ihr Betrieb wirklich abgesichert?So erreichen Sie uns – persönlich, vertraulich, unkompliziert

Wenn Sie Fragen haben oder ein persönliches Gespräch wünschen, sind wir gerne für Sie da.

Sie können uns anrufen, eine E-Mail schreiben oder das Kontaktformular nutzen.

Auf Wunsch ist auch eine persönliche Videoberatung möglich – selbstverständlich kostenfrei und vertraulich.Unsere Kontaktwege im Überblick:

📞 Telefonisch: 0800 / 919 0000

📠 Fax: 0800 / 919 6666

📩 E-Mail: beratung@aporisk.de

🌐 Kontaktformular: Individuell Beratung anfordern

💻 Videoberatung: Terminvereinbarung startenOb telefonisch, digital oder schriftlich – wir nehmen uns Zeit für Ihr Anliegen.

Verbindlich, individuell, auf Ihre Apotheke abgestimmt.Mit der ApoRisk® FirmenGruppe steht Ihnen ein Partner zur Seite, der die Bedürfnisse von Apothekerinnen und Apothekern kennt – und Ihre Sprache spricht.

Unsere Kunden vertrauen uns nicht, weil wir lauter sind. Sondern weil wir genauer hinsehen, tiefer prüfen und realistischer beraten.

-

Dounload

Im Download-Bereich können Sie alle Produktformulare und Dokumente einfach herunterladen und ausdrucken. Das geht schnell und spart Zeit und Geld.

» Prospekt

:: ApoRisk® - Das Konzept für Apotheker - Mehr Freiraum für wichtige Aufgaben

Downloadservice

In diesem Bereich können Sie viele Formulare bzw. Dokumente - z. B. unsere ApoRisk-Prospekte - einsehen, herunterladen sowie ausdrucken.

Kontakt

Jetzt Ihr persönliches Angebot anfordern!

Rückrufservice

Gerne rufen wir Sie zurück!

Suche

Wir kennen Ihr Geschäft, und das garantiert Ihnen eine individuelle und kompetente Beratung.

Sie haben einen Beruf gewählt, der weit mehr als reine Erwerbstätigkeit ist. Sie verfolgen im Dienste der Bevölkerung hohe ethische Ziele mit Energie, fachlicher Kompetenz und einem hohen Maß an Verantwortung. Um sich voll auf Ihre Aufgabe konzentrieren zu können, erwarten Sie die optimale Absicherung für die Risiken Ihrer Berufsgruppe.

Sie suchen nach Möglichkeiten, Ihre hohen Investitionen zu schützen und streben für sich und Ihre Angehörigen nach einem angemessenen Lebensstandard, auch für die Zukunft.

Nutzen Sie unsere Erfahrung und rufen Sie uns an

Unter der kostenfreien Telefonnummer 0800. 919 0000 oder Sie faxen uns unter 0800. 919 6666, besonders dann, wenn Sie weitere Informationen zu alternativen Versicherern wünschen.

Mit der ApoRisk® FirmenGruppe steht Ihnen ein Partner zur Seite, der bereits viele Apothekerinnen und Apotheker in Deutschland zu seinen Kunden zählen darf. Vergleichen Sie unser Angebot und Sie werden sehen, es lohnt sich, Ihr Vertrauen dem Versicherungsspezialisten für Ihren Berufsstand zu schenken.